Après de multiples rebondissements, la loi de Finances pour 2026 a finalement été votée et est entrée en vigueur le 21 février 2026.

Voici un panorama des mesures qui ont retenu toute notre attention.

Les principales mesures pour les particuliers

1. Barème de l’impôt sur les revenus

La hausse du barème de l’impôt sur les revenus a été fixée à 0,9%.

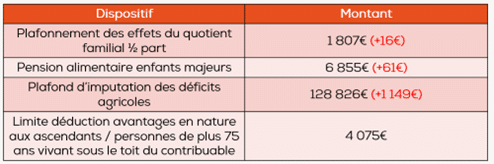

2. Revalorisation de dispositifs

Comme chaque année certains dispositifs sont revalorisés :

3. Dons dits « Coluche »

Le plafond est porté à 2 000 € pour les dons et cotisations versés par les contribuables domiciliés en France et assimilés, au profit d’organismes sans but lucratif qui procèdent à la fourniture gratuite de repas ou de soins à des personnes en difficulté ou qui contribuent à favoriser leur logement ouvrent droit à une réduction d’impôt sur le revenu de 75 %.

4. Crédit d’impôt services à la personne

Dans le cadre du crédit d’impôt services à la personne, ouvrent droit à un crédit d’impôt toutes prestations réalisées en partie à l’extérieur du domicile si elles s’inscrivent dans une offre globale « ensemble de services ».

5. Plafond d’imputation du déficit foncier sur le revenu global

Le plafond d’imputation du déficit foncier sur le revenu global est prorogé jusqu’au 31/12/2027.

Pour rappel, lorsque des travaux de rénovation énergétique sont réalisés sur un logement : le déficit provenant de ces charges peut être imputé sur le revenu global dans la limite de 10 700 €. Mais si ces travaux visent à améliorer la performance énergétique du logement alors ce sont désormais 21 400 € qui peuvent être imputés sur votre revenu global.

6. Création du dispositif « JEANBRUN »

Comme d’autres dispositifs du passé, la loi de Finances pour 2026 créé un nouveau dispositif d’amortissement d’un bien locatif déductible des revenus fonciers du propriétaire.

L’investissement peut être réalisé en direct ou via une SCI et offre la possibilité d’amortir entre 3% et 5,5% de la valeur d’acquisition du bien (hors foncier et net de frais). Ce nouveau régime est soumis à des conditions d’encadrement de loyer et de niveau de revenus pour le locataire. Les conditions de mise en œuvre sont contraignantes et nécessitent un accompagnement.

7. Plan épargne retraite (PER)

La loi de Finances pour 2026 modifie le régime des PER en prévoyant que :

- tout versement réalisé sur le PER après le 70ème anniversaire du titulaire ne sera plus déductible du revenu global

- le plafond de déduction reportable du PER jusqu’ici de 3 ans est porté à 5 ans désormais.

Les mesures impactant les entreprises

1. Entreprise individuelle (EI) à l’’impôt sur les sociétés (IS)

Jusqu’à cette nouvelle loi de Finances pour 2026, aucune mesure ne prévoyait les conséquences fiscales du changement de régime fiscal d’une EI. C’est chose faite désormais avec la création de l’article 151 octies D du Code général des impôts qui vient prévoir un report d’imposition et d’étalement des plus-values à l’occasion de ce changement.

Un autre point est également prévu par cette nouvelle loi : la transformation d’une EI soumise à l’IS en une société soumise à l’IS, par un mécanisme d’apport où là également un mécanisme de report d’imposition et d’étalement des plus-values est prévu.

2. Mise en place d’une taxe sur les holdings patrimoniales

Certaines holdings dont la valeur vénale des actifs est supérieure à 5 millions d’euros seront concernées par d’une taxe de 20 %. Cette mesure concerne peu de holdings dans les faits et concerne plus précisément des holdings qui détiennent des biens dits « somptuaires ».

3. Pacte Dutreil

Deux mesures viennent durcir les conditions du Pacte Dutreil :

- Les biens qui ne sont pas affectés à l’activité professionnelle de la société transmise sont exclus du bénéfice du Pacte Dutreil. Ces biens sont des biens affectés à la chasse, pêche, des véhicules de tourisme, bijoux / métaux précieux / objets d’art-collection-antiquité, yachts, bateaux de plaisance à voile ou à moteur, aéronefs, chevaux de course / concours, vins / alcools, logements et résidences.

- L’engagement individuel de conservation des titres est porté de 4 à 6 ans désormais.

4. TVA

Le régime simplifié de TVA pour les artisans, commerces et services qui permet de réaliser une déclaration annuelle unique de TVA avec le paiement d’acomptes au mois de juillet et décembre va désormais disparaître.

À compter du 01/01/2027, les entreprises dont le chiffre d’affaires N-1 est inférieur à 1 million d’euros seront de plein droit au régime déclaratif trimestriel. Une souscription mensuelle sera possible pour les entreprises qui le demande.

Zoom sur la TVA :

- Pompes à chaleur : une mesure dédiée aux locaux achevés depuis au moins 2 ans et qui sont affectés ou destinés à être affectés à l’issue des travaux, à un usage d’habitation. L’installation de pompes à chaleur air/air éco-scorées sont éligibles au taux de 5,5 %.

- Panneaux photovoltaïques : le taux de TVA applicable sur l’installation, la livraison et l’installation dans les logements, d’équipements de production d’électricité utilisant l’énergie radiative du soleil d’une puissance inférieure ou égale à 9 kilowatts-crête.

- Travaux forestiers : l’application du taux de TVA à 10% sur les travaux sylvicoles et d’exploitation forestière réalisés au profit d’exploitants agricoles ainsi que les travaux de prévention des incendies de forêt menés par des associations syndicales autorisées est prorogé jusqu’au 31/12/28.

- Chaudières susceptibles d’utiliser des combustibles fossiles : la fourniture et l’installation de chaudières recourant à des énergies fossiles telles que les chaudières standard ou basse température au fioul ou au gaz relèvent du taux normal de TVA 20%.

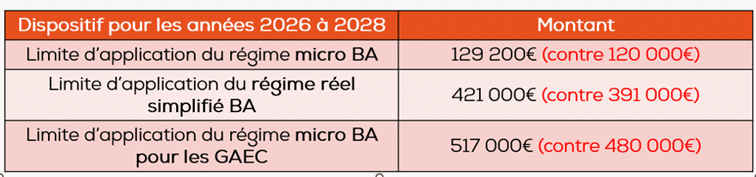

Les mesures concernant les exploitations agricoles

1. Revalorisation triennale

La revalorisation triennale de certaines limites est prévue par la loi de Finances pour 2026 :

2. DEP

La loi de Finances pour 2026 proroge la DEP jusqu’en 2028. En sus, l’année dernière, une exonération fiscale de 30 % a été instaurée lorsque sur l’exercice de réintégration certains aléas venaient à se produire : maladie, climatique, calamité.

La loi de Finances 2026 prévoit une nouvelle extension à cette exonération : l’aléa économique. Cet aléa sera reconnu lorsque la valeur ajoutée variera de 10 % ou 15 % à la baisse en fonction des années comparées. Nos experts Cefrance Vendée sont en mesure de vous accompagner pour déterminer votre éligibilité.

3. Crédit impôt mécanisation collective

Un crédit d’impôt à hauteur de 7,5% des dépenses engagées au titre de l’utilisation des machines et du matériel (hors main d’œuvre) agricole. Ce crédit d’impôt est plafonné à 3 000 €. En GAEC, le plafond est multiplié par le nombre d’associés dans la limite de 10 000 €.

Vous êtes adhérent Cerfrance ? Si vous souhaitez aborder l’un de ces sujets, nous vous invitons à vous rapprocher de votre agence afin d’en discuter avec votre Conseiller Cerfrance Vendée.

Une publication de l’équipe Fiscalité Cerfrance Vendée.