Un cadre réglementaire qui change rapidement

Le photovoltaïque en toiture entre dans une nouvelle phase.

Depuis le décret du 5 juin 2025, confirmé par la PPE 3 (programmation Pluriannuelle de l’Energie), les installations de 100 à 500 kWc sortent progressivement du dispositif de guichet ouvert.

À partir du 22 septembre 2025, ces projets passent par un appel d’offres simplifié :

- dossier plus lourd,

- périodes de dépôt fixées par l’État,

- sélection sur la base du tarif proposé par le porteur de projet.

Le prix plafond est fixé à 9,5 c€/kWh, une limite qui défavorise les régions comme la Vendée (1160 heures d’ensoleillement, ca n’en reste pas moins le département le plus agréable de France), face au sud de la France (1500 heures).

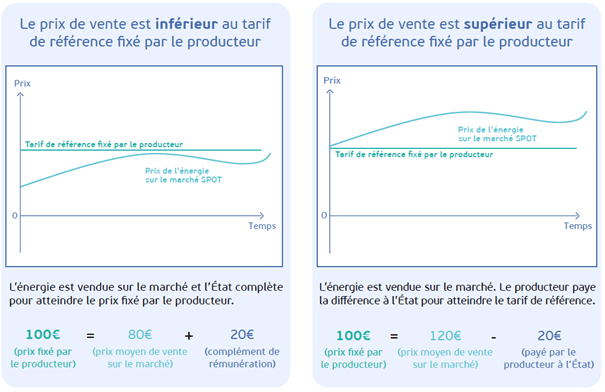

Les développeurs locaux (Solewa, EDL, IEL, Auger…) devront être compétitifs malgré cet écart d’ensoleillement. Les prévisionnels fournis par certains installateurs risquent de surestimer la rentabilité. Le modèle économique passe d’un tarif EDF OA garanti à une vente sur le marché spot, avec un complément de rémunération.

Pour les projets supérieurs à 200 kWc : encore plus de vigilance

Le complément de rémunération implique :

- une vente sur le marché de gros via un agrégateur (frais entre 2 et 10 €/MWh),

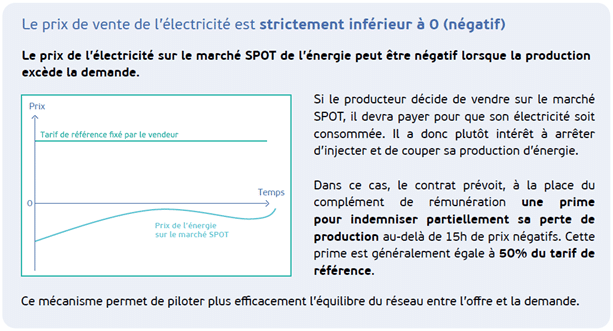

- une obligation de couper l’injection lors des prix négatifs (485 heures déjà comptabilisées depuis janvier 2025),

- une indemnisation partielle, limitée à 50 %, pour compenser ces pertes de chiffre d’affaires.

(source : https://atlansun.fr/)

Ces contraintes doivent être intégrées dans les business plans. Les systèmes de pilotage et d’arrêt automatique deviendront incontournables.

Vous pouvez suivre le prix spot heure par heure sur le site de RTE : Eco2mix – données de marché.

Conseil : pour tout projet supérieur à 100 kWc, et plus encore au-delà de 200 kWc, il est indispensable de réaliser une étude prévisionnelle sur 20 ans auprès d’un organisme indépendant, sans intérêt économique dans la concrétisation du projet.

Fin des contrats S06 : pensez à anticiper

Les premières installations de 36 kWc en vente totale (contrats signés après 2006) arrivent à échéance entre 2026 et 2028. Sans anticipation, cela signifie :

- la perte de l’acheteur EDF OA,

- la perte du gestionnaire d’équilibre, ce qui rend impossible l’injection, même gratuite.

Trois options doivent être préparées dès maintenant :

- basculer en autoconsommation (individuelle ou collective),

- poursuivre la vente totale sur le réseau avec un nouveau contrat,

- envisager un démantèlement de l’installation.

Tendances marché et fiscalité

- Les prix des modules poursuivent leur baisse, mais les tensions sociales en Chine pourraient inverser la tendance.

- Les batteries devraient baisser de 20 % d’ici 2026, rendant plus réalistes les solutions PV + stockage pour certaines filières.

- La TVA est désormais réduite à 5,5 % pour les installations inférieures à 9 kWc depuis le 9 septembre 2025. Cela ne concerne pas les grandes toitures mais pourrait relancer le résidentiel.

Vigilance technique et observabilité

- RTE et Enedis renforcent leurs exigences.

- Les futurs projets devront intégrer des systèmes de suivi et de pilotage plus performants, surtout au-delà de 100 kWc.

En résumé : nos conseils

- Anticipez la fin des contrats S06, et bientôt ceux de 2010-2011.

- Préparez dès maintenant vos dossiers d’appel d’offres, car ils seront plus lourds et plus concurrentiels.

- Ne signez aucun devis sans prévisionnel solide et indépendant.

- Intégrez les contraintes de marché, comme les frais d’agrégateur et les coupures lors des prix négatifs.

- Prévoyez un pilotage technique renforcé pour respecter les nouvelles exigences réseau.

- Surveillez les évolutions tarifaires et fiscales pour ajuster vos projets.